Regelmäßiges Investieren mit dem „Cost-Average-Effekt“

Unser Wirtschaftssystem bewegt sich in so genannten Zyklen. Die Konjunktur (= gesamtwirtschaftliche Lage) läuft demzufolge leider nicht linear und stetig nach oben, sondern durchlebt im Laufe der Zeit verschiedene Phasen. Diese Phasen sind nicht prognostizierbar und es ist sehr schwer Rückschlüsse aus der Vergangenheit zu ziehen, insbesondere, wenn (geo-) politische Faktoren von außen einwirken.

Die Aktienmärkte orientieren sich an diesen konjunkturellen Entwicklungen, allerdings mit einer gewissen Vorlaufzeit. Am Markt wird sozusagen versucht die künftige Entwicklung der Wirtschaft vorwegzunehmen. Dadurch entstehen auch an den Märkten teils deutliche Kursschwankungen nach oben und unten, da sich die Erwartungen der Marktteilnehmer nicht zwingend erfüllen müssen und die Erwartungen an sich durchaus heterogener Natur sein können.

Aus Angst den „richtigen Einstiegszeitpunkt“ zu verpassen oder zu früh in den Markt einzusteigen (= Neudeutsch: „Timing“), verzichten Anleger:innen häufig auf Investments und vertagen diese in die Zukunft. Ganz nach dem Motto: es könnten ja noch günstigere Kurse bevorstehen. Diese emotionale Hürde kann mitunter nur schwer überwunden werden und nimmt Anleger:innen in der Praxis viele attraktive Investmentopportunitäten. Häufig kommt es in der Zukunft ja anders als man denkt. Viele Anleger:innen stehen somit vor einem Timing-Problem.

Es gibt jedoch eine elegante, emotional sehr hilfreiche und einfache Möglichkeit dieses Timing-Problem zu umgehen: regelmäßiges Investieren anhand eines s Fonds Plans und bewusstes Ausnutzen der Marktschwankungen durch den „Cost-Average-Effekt“.

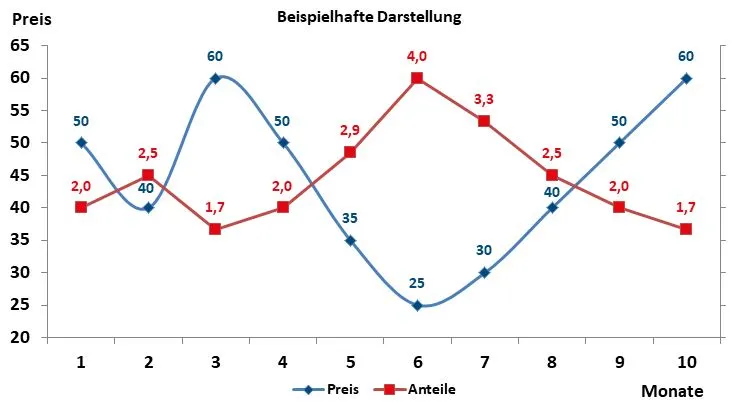

Beispielhafte Darstellung des Cost-Average-Effekt

Unter dem Cost-Average-Effekt wird das Investieren des gleichen Geldbetrages in bestimmten Zeitintervallen (zB monatlich oder quartalsweise) in ein Wertpapier (zB Investmentfonds) verstanden. Durch die regelmäßige Investition desselben Betrages, kann aufgrund der schwankenden Kurse der durchschnittliche Kaufkurs reduziert werden, weil zu niedrigeren Preisen eine höhere Stückzahl erworben wird. Dies soll anhand eines vereinfachten Beispiels mit fiktiven Zahlen und Annahmen illustriert werden:

Nehmen wir an das regelmäßige Ansparvolumen soll 100 € betragen. Um diese 100 € werden regelmäßig – zum Beispiel monatlich – Wertpapiere gekauft. In der unten folgenden Graphik stellt die blaue Linie die fiktive Wertentwicklung eines Wertpapiers dar. Im ersten Monat können somit zum Preis von 50 € zwei Anteile gekauft werden (rote Linie).

Einen Monat später ist der Preis des Wertpapiers auf 40 € gesunken. Abermals werden 100 € investiert, wonach 2,5 Anteile erworben werden. Im dritten Monat steigt der Preis drastisch an auf 60 €, dadurch können im dritten Monat nur 1,7 Anteile erworben werden.

Nach 10 Monaten wurden in Summe 1000 € investiert und zirka 24,5 Anteile erworben, die zum Preis aktuellen Preis von 60 € einen gesamten Wert von 1471 € aufweisen. Im Vergleich dazu, wären bei einer einmaligen Investition von 1000 € zu Beginn der Investitionsphase (Anm.: Preis 50 €; 1000 / 50 = 20) nur 20 Anteile gekauft worden, die am Ende des Betrachtungszeitraumes einen Wert von 1200 € haben. Die Differenz – und somit der Mehrertrag aufgrund der regelmäßigen Anlage – beträgt etwa 271 €.

Quelle: fiktive Zahlen, eigene Berechnung

Auch wenn die Zahlen fiktiv und vielleicht etwas übertrieben sind, so kommt die Wirkung des Cost-Average-Effektes klar hervor.

Eine große emotionale Hilfe

Beim Cost-Average-Effekt werden also bewusst niedrigere Kurse ausgenützt, um mehr Anteile zu erwerben. Im Fachjargon wird unter diesem Prinzip auch gerne der Begriff „antizyklisch“ verwendet, wonach in Phasen fallender Kurse mehr gekauft wird, und in Phasen steigender Kurse tendenziell weniger gekauft wird. Dieses Verhalten kennen wir aus dem alltäglichen Leben nur allzu gut und wissen um dessen Vorteile. Beim Investieren orientieren sich aber leider nur wenige Anleger:innen an dieser Maxime.

Auf lange Sicht entwickelt sich die globale Wirtschaft aufgrund einiger wichtiger Faktoren (z.B. Innovation, steigende Weltbevölkerung, Inflation etc.) immer weiter. Die Kurse an den Märkten sollten dieser Entwicklung langfristig auch folgen. Kurzfristig können die Preise an den Märkten jedoch nicht prognostiziert werden und erheblichen Schwankungen unterliegen. Regelmäßiges Investieren unterstützt psychologisch enorm, um mit den alltäglichen Schwankungen am Markt umzugehen.

s Fonds Plan

Durch regelmäßiges Investieren des gleichen Betrages in Fondsanteile – kurz s Fonds Plan – kann auch bei Investmentfonds das veranlagte Kapital auf viele verschiedene Kaufzeitpunkte aufgeteilt werden. In der Regel ist dies bereits ab einem Betrag von 50 € pro Monat möglich. Dieses Konzept ist zudem sehr flexibel und kann jederzeit beendet oder angepasst werden (zB die regelmäßigen Einzahlungen erhöhen oder pausieren). Gleichwohl ist auch ein s Fonds Plan nicht von den Marktschwankungen geschützt und kann, je nach gewählten Fonds, an Wert verlieren. Aufgrund der Flexibilität eignet sich dieses Instrument jedoch hervorragend, um insbesondere bei schwankungsreichen Investments (zB Aktienfonds) schrittweise Kapital aufzubauen.

Anlage- und Performancerechner

Bei unserem Anlagerechner können Sie bequem und einfach Ihre eigenen Berechnungen durchführen. Testen Sie anhand theoretischer Eingaben, wie sich eine Einmalinvestition oder eine regelmäßige Investition auf Ihr Ergebnis auswirken.

Des Weiteren können Sie beim Performancerechner anhand realer Daten die Wertentwicklung unserer Fonds analysieren und testen, welche Unterschiede sich zwischen einer Einmalinvestition und einem regelmäßigen Investment ergaben.

Rechtliche Hinweise

Die Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. garantiert trotz laufender Überprüfung der Homepage nicht die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen. Des Weiteren behält sich die Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. das Recht vor, Änderungen oder Ergänzungen der bereitgestellten Informationen vorzunehmen. Für die Inhalte fremder Websites, auf die mittels Hyperlink verwiesen wird, ist nicht die Sparkasse Oberösterreich Kapitalanlagegesellschaf m.b.H., sondern der jeweilige Ersteller ausschließlich verantwortlich und haftbar.

Diese Homepage dient ausschließlich der Bereitstellung von Informationen, und nicht, um Sie oder Dritte zu einer Anlageberatung zu beraten oder sonstige Empfehlungen abzugeben.

Bitte kontaktieren Sie vor einer Anlageentscheidung Ihren Kundenberater!

Die Informationen alleine und/oder Elemente auf den verlinkten Websites sind keine zuverlässige Grundlage für Anlageentscheidungen.

Die Werbemitteilungen auf dieser Homepage richten sich nicht an Kunden mit ständigem Wohnsitz außerhalb Österreichs.

Inhalt und Struktur der Websites der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. sind urheberrechtlich geschützt. Die Vervielfältigung von Informationen oder Daten, insbesondere die Verwendung von Texten, Textteilen oder Bildmaterial bedarf der vorherigen Zustimmung der Sparkasse Oberösterreich KAG.

Disclaimer

Hierbei handelt es sich um eine Werbemitteilung der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H.

Publikumsfonds und Großanlegerfonds:

Wir weisen darauf hin, dass die Prospekte und die PRIIPs-Basisinformationsblätter (BIB) gem. InvFG, die Informationen für Anleger:innen gemäß § 21 AIFMG (§ 21 Dokumente) für die verwalteten Investmentfonds entsprechend den Bestimmungen des InvFG 2011 iVm VO (EU) 2014/1286 (PRIIPS-VO) und AIFMG erstellt und auf dieser Homepage veröffentlicht worden sind. Sie enthalten wichtige Risikohinweise und sind alleinige Verkaufsunterlage. Diese Dokumente stehen jeweils in der geltenden Fassung und in deutscher Sprache dem/r interessierten Anleger:in kostenlos bei der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H., sowie bei der Sparkasse Oberösterreich Bank AG (Verwahrstelle) zur Verfügung und sind auch im Internet unter www.s-fonds.at abrufbar. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache ist hier abrufbar.

Diese Unterlage dient als zusätzliche Information für unsere Anleger:innen und basiert auf dem Wissensstand der mit der Erstellung betrauten Personen zum Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich des Ertrags, steuerlicher Situation oder Risikobereitschaft. Sofern nicht anders angegeben, Datenquelle: Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H.

Bitte beachten Sie, dass die errechneten Werte von Investmentfonds Schwankungen unterliegen können. Der Wert von Investmentfondsanteilen kann je nach Marktlage sowohl steigen als auch fallen. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Spezialfonds:

Die jeweils gültigen Informationen für Anleger:innen gemäß § 21 AIFMG (§ 21 Dokumente) und Fondsbestimmungen wurden dem Anteilseigner durch Übersendung zur Kenntnis gebracht.

Aufgrund der Zusammensetzung des Portfolios können diese Fonds eine erhöhte Volatilität aufweisen:

ViennaStock, s Generation, s Emerging, s Future Trend, EuroPlus 50, s EthikAktien, Interstock, Money&Co Equity, Money&Co Best of, Equity s Best-Invest, SAM S2, s Top AktienWelt, s KlimaMix, s Bond Plus

Im Rahmen ihrer Anlagepolitik können diese Investmentfonds innerhalb der letzten 6 Monate vor Laufzeitende bis zu 100% des Fondvermögens in Sichteinlagen und kündbare Einlagen investiert sein:

s Bond 2027, s Bond 2028, s Bond 2029, s Bond 2030

Bei folgenden Fonds wird das Fondsvermögen überwiegend in Anteile anderer Investmentfonds investiert:

s Emerging, Money&Co Best Of, Master s Best-Invest A, Master s Best-Invest B, Master s Best-Invest C, Equity s Best-Invest, Bond s Best-Invest, Aktiva s Best-Invest, SAM10

Folgende Fonds können hauptsächlich in andere Investmentfonds investieren:

SAM S1, SAM S2

Gemäß § 76 InvFG 2011 können bei diesen Fonds mehr als 35 % des Fondsvolumens in Schuldverschreibungen folgender Mitgliedsstaaten und Drittstaaten veranlagt werden:

AustroMündelRent (Österreich), ClassicBond (Österreich, Deutschland, Frankreich), s EthikBond (Österreich, Deutschland), S-PensionsVorsorge-OÖ (Österreich, Deutschland)